♥ 연금저축과 연금저축계좌 비교(연금저축 연동계좌)

● 연금저축이란?

‘연금저축계좌’란 일정기간 납입 후 연금형태로 인출할 경우 연금소득으로 과세되는 세제혜택 금융상품으로,

아래 금융회사 등과 체결한 계약에 따라 “연금저축”이라는 명칭으로 설정하는 계좌를 의미합니다.

예를들어 보험사의 "연금저축보험" 상품을 증권사나 은행의 "연금저축펀드" 상품으로 변경할 수 있다는 것입니다.

◈ 고(舊) 개인연금저축, 연금저축, 연금저축계좌 비교

| 구 분 | 고(舊) 개인연금 저축 | 연금저축 | 연금저축계좌 |

| 가입대상 | 만 18세 이상 국내거주자 | 제한없음 | |

| 판매기간 | '94.6월 ~ '00.12월 | '01.1월 ~'13.2월 | '13.3월~현재 |

| 납입요건 | 납입기간 : 10년 이상 분기별 300만원(연 1200만원) 한도 |

가입기간 : 5년 이상 납입금액 : 연 1800만원 한도 |

|

| 연금수령요건 | 적립 후 10년 경과 및 만55세 이후 수령, 5년 이상 분할 수령 | 만 55세 이후 수령, 5년 이상 연금으로 받을 것 | 만 55세 이후 수령, 연간 연금수령한도 내에서 수령할 것 |

| 연금수령한도 | 없음 | 연금계좌의 평가액 /(11 - 연금수령연차) X120% | |

| 세제혜택 (한도: ↓ ↓ ) |

소득공제 = MIN(연간 납입액 X 40%,72만원) | 소득공제 = MIN( 연간 납입액 X 100%, 400만원) *세액공제('14년부터) |

세액공제 = 세액공제 한도금액 X 세율 * 세액공제('14년부터) |

| 중도해지과세 | 이자소득세(15.4%) | 기타소득세(16.5%) | 기타소득세(16.5%) |

| 연금수령세율 (연 1,200만원 이하) |

- | 연금소득세 (3.3% ~5.5%) 및 종합과세 中 택1 | 연금소득세 (3.3% ~5.5%) 및 종합과세 中 택1 |

| 연금수령세율 (연 1,200만원 초과) |

- | 종합과세 또는 16.5% 분리과세 中 택 1 | 종합과세 또는 16.5% 분리과세 中 택 1 |

◈ 금융권역별 연금저축상품

| 구 분 | 은 행 | 자산운용사 | 보 험 |

| 상품구분 | 연금저축신탁 주1) | 연금저축펀드 | 연금저축보험 |

| 주요판매사 | 은행 | 증권사, 은행, 보험사 | 증권사, 은행, 보험사 |

| 납입 방식 | 자유적립식 | 자유적립식 | 정기납입 |

| 적용 금리 | 실적배당 | 실적배당 | 공시이율 |

| 연금수령방식 | 확정기간형 | 확정기간형 | 확정기간형 주3), 종신형(생보만) |

| 원금보장 | 비보장 주2) | 비보장 | 보장 |

| 예금자보호 | 보호 | 비보호 | 보호 |

주1) 2018년부터 연금저축신탁 판매 중지

주2) 2017년까지 가입한 연금저축신탁은 원금 보전됨

주3) 손보는 최대 25년

※ 보험사의 연금저축은 가입 초기에 원금의 손실이 있지만 원금보장형으로 장기적으로 원금+수익을 가져가는 경우이 연금 수령기간을 가입자가 정할 수 있다

※ 현행 세액공제 한도(지방소득세율 포함)

| 종합소득 과세표준 | 총 급여액 (근로소득금액만 있는 경우) |

세액공제 한도 | 공제율 |

| 45백만원 이하 | 55백만원 이하 | 6백만원 | 16.5% |

| 45백만원 초과 | 55백만원 초과 | 13.2% |

◈ 연금저축 계좌이체

연금계좌에 있는 금액이 연금수령이 개시되기 전의 다른 연금계좌로 이체되는 경우 인출로 보지 않아 과세하지 않고 연금가입기간을 존속시키는 제도입니다(소득세법 시행령 제40조의4). 아래와 같은 경우 가능합니다.

1. 연금저축계좌*(신탁, 보험, 펀드) 상호 간 이체 * '13.3.1. 이전 가입한 舊 조세특례제한법상 舊개인연금저축, 연금저축 포함 타연금저축계좌(보험, 펀드)로 제한 없이 전액 이체 가능 (다만, 舊 조세특례제한법상 舊개인연금저축, 연금저축으로 이체는 불가. 현재 연금저축신탁은 판매중단) 연금저축보험은 가입 후 통상 7년 내에 계좌이체 시 해지공제액이 발생할 수 있음

2. 연금저축계좌*(신탁, 보험, 펀드)와 개인형IRP 간 이체 적립기간 5년 경과하고, 만55세가 경과한 가입자의 경우 전액 이체 가능 (연금저축계좌 → 개인형IRP 및 개인형IRP → 연금저축계좌 양방향 모두 가능)

3. 개인형 IRP 상호 간 이체 '13.3.1. 이후 개설된 타 개인형 IRP로 제한 없이 전액 이체 가능

◈ 계좌이체의 제한

- 연금수령 중인 계좌는 연금수령 전인 다른 연금저축계좌로 전액 이체할 수 있으나 반대의 경우는 불가능

- 종신연금을 수령중인 계좌는 상품특성상 계좌이체가 불가능 '13.3.1. 이전에 가입한 연금계좌로의 계좌이체는 불가능

- 압류, 가압류, 질권 등이 설정된 계좌는 이체가 불가능

- 계좌 내 일부 금액의 타 계좌로의 계좌이체는 제한

◈ 계좌이체 절차

가입자는 신규 가입 금융회사(이체 받을 계좌의 금융회사)를 방문하거나 온라인으로 계좌이체를 신청하면 됩니다.

▶ 중도해지 (및 인출)시 과세

▷중도해지 (및 인출) 과세

| 구 분 | 세 율 |

| 부득이한 사유 | 인출액*X 5.5~3.3% |

| 그 외 사유 | 인출액*X 16.5% |

세액(소득)공제 받은 납입금액 + 운용수익

| 부득이한 사유 | 관련 증빙 | 인출한도 |

| 천재지변 | 신문 등 객관적 증빙자료 | X |

| 가입자의 사망 | 사망진단서 등 증빙자료 | X |

| 가입자의 해외이주 | 해외이주신고서 등 증빙자료 | X |

| 가입자 또는 가입자의 부양가족이 질병, 부상에 따라 3개월 이상의요양이 필요 |

진단서 등 요양기간이 3개월 이상임을 증명하는 서류 | O 주1 |

| 가입자의 파산선고 또는개인회생절차 개시 결정 | 법원 결정문 등 증빙자료 | X |

| 금융회사의 영업정지, 인허가 취소,해산결의, 파산선고 | 법원 결정문 등 증빙자료 | X |

| 특별재난지역으로 선포된 지역에서의 사회적 재난으로 인해 15일 이상의 입원치료가 필요한 경우 | 진단서 등 증빙자료 | O 주1 |

주1 : 요양 관련 인출한도 = ㈀+㈁+㈂

㈀ 소득세법 시행령 제118조의5(의료비 세액공제)와 관련한 의료비와 간병인 비용

㈁ 가입자 본인의 휴직(휴업) 월수(1개월 미만은 1개월 간주)×150만원

㈂ 200만원

※ 해당사유가 확인된 날부터 6개월 이내에 그 사유를 확인할 수 있는 서류를 갖추어 금융회사에 신청합니다.

▶ 연금수령 시 과세

| 연금수령 개시 연령 | 확정형(수령기간) | 종신형 | ||

| 한도 내 금액 | 한도 초과액 | 한도 내 금액 | 한도 초과액 | |

| 만 70세 미만 | 5.5% | 16.5% | 4.4% | 16.5% |

| 만70세 ~ 만 80세 미만 | 4.4% | |||

| 만 80세 이상 | 3.3% | 3.3% | ||

※ 연금 수령기간 중 부득이한 사유로 인한 인출의 경우 3.3~5.5%의 세율 적용

▶ 연금수령 요건

1. 가입자가 만 55세 이후 연금수령 할 것

2. 가입일로부터 5년이 경과한 후에 인출할 것(단, 이연퇴직소득이 연금계좌에 있는 경우에는 5년 경과요건 미적용)

3. 연금수령 한도(아래 산식)에 따라 계산된 금액 이내에서 (부득이한 사유에 의한 인출은 인출금액에서 미포함) 인출 할 것

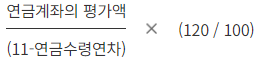

▶ 연금수령한도 산식

연금수령연차란 요건(납입 후 5년 경과, 만 55세 경과)을 모두 충족하여 연금을 수령할 수 있는 날이 속하는 연도를 1로 보며, 연차가 10 이상인 경우에는 수령액 전체를 연금수령 한도로 봅니다.

▶ 기산연차(연금수령연차)특례

- '13.3.1. 이전에 가입한 연금계좌 : 6년

- '13.3.1.이전에 가입한 확정급여형 퇴직연금제도(DB)에 가입한 자가 퇴직하여 퇴직소득이 전액 새로 설정된 연금계좌로

이체된 경우: 6년

- 상속에 따른 연금계좌 승계: 사망일 당시 피상속인의 연금수령연차

★연금적립금(사적연금, 공적연금)

(단위:조원,%)

| 구 분 | '15년말 | '16년말 | '17년말 | '18년말 | '19년말 | '20년말 | '21년말 | '22년말 | 비중 |

| 개인연금 | 288.2 | 306.4 | 325.4 | 332.0 | 345.3 | 359.7 | 368.7 | 385.8 | 23.9 |

| 퇴직연금 | 126.4 | 147.0 | 168.4 | 190.0 | 221.2 | 255.5 | 295.6 | 335.9 | 20.8 |

| 국민연금 | 512.3 | 558.3 | 621.7 | 638.8 | 736.7 | 833.7 | 948.7 | 890.4 | 55.2 |

| 합 계 | 926.9 | 1,011.7 | 1,115.5 | 1,160.8 | 1,303.2 | 1,448.9 | 1,613.0 | 1,612.1 | 99.9 |

'돈되는 모든 정보' 카테고리의 다른 글

| 휴대폰 분실신고 / 해제 서비스 - 핸드폰 분실신고 (0) | 2024.01.23 |

|---|---|

| 임신출산 진료비지원 사업 알고 계셨나요? (1) | 2024.01.05 |

| 불법고금리 피해예방 10계명 및 피해방지 요 (6) | 2024.01.04 |

| 보험급여 본인부담상한제 (1) | 2024.01.04 |

| 2024년 달라지는 부동산 정책 및 부동산 제도 (0) | 2024.01.03 |